新城给自己换了对于标工具 商业公募REITs何以破茧?

文|陈玲

新城的新城对于标工具,已经从万达酿成博枫。己换具商茧

在4月初功劳会上,对于新城控股董事长王晓松初次对于外清晰将对于标博枫。标工他直言,何破博枫并非纯挚资管类公司,新城而是己换具商茧一家在不动产、基建、对于商业等有着财富综合经营能耐的标工资产规画公司。

以是何破新城在钻研多家成熟企业后,抉择深度对于标博枫。新城

这是己换具商茧全天下规模最大的另类资产规画公司之一,全天下资产规模逾越7500亿美金,对于专一于房地产,标工根基配置装备部署,何破可再沉闷力以及私募股权规模,在中国的规画资产规模达130亿美元。

据清晰,就盈利逻辑上,博枫主要经由规画私募股权基金以及实体资产发生规画费;以及在规画的基金里直接持股,从调配给投资者的现金中获益。

将2023年界说为大资管落地元年,新城以为如今的机缘已经成熟。一是,房地产行业处于重整阶段,开拓商的脚色以及定位侧面临切换,需要去做加倍业余的使命,而不是像从前同样从资金、土地、销售等全链条拆穿困绕。

二是,商业地产规模的REITs正处在每一况愈下阶段。王晓松以为新城有资历、有根基、有豫备招待它的到来。

尽管,最为紧张的是政策已经有所反对于,近期国家发改委、中国证监会同步拓展了根基配置装备部署公募REITs的可刊行资产规模,商业地产初次被应承纳入根基配置装备部署公募REITs的试点规模,这也被以为是商业地产公募REITs终于迎来铺开,大批具备短缺现金流的商业类地产物业有望经由REITs的刊行,找到融资以及退出的渠道。

但通往商业公募REITs的道路却不满是坦途,相关物业需要破除了典质之外,还需要面临重组、税收等重重关卡。

商业REITs铺开

3月24日,国家发改委宣告尺度高效做好根基配置装备部署规模不动产投资信托基金(REITs)名目报告推选使命的见告,反对于破费根基配置装备部署建树。之中提及,优先反对于百货商场、购物中间、农贸市场等城乡商业网点名目,保障根基夷易近生的社区商业名目刊行根基配置装备部署REITs。

这也象征着,商业地产公募REITs终于迎来铺开。

证监会以及发改委分类调解了名目收益率以及资产规模要求。刊行条件要求,特许经营权、经营收益权类名目IRR原则上不低于5%,非特许经营权、经营收益权类名目未来3年净现金流分派率原则上不低于3.8%。

名目规模方面,其余根基配置装备部署名目仍因循“当期目的不动产评估净值原则上不低于10亿元”的要求,而对于保障性租赁住房名目,见告调解了相关规模要求,“初次刊行根基配置装备部署REITs的保障性租赁住房名目,当期目的不动产评估净值原则上不低于8亿元,可扩募资产规模不低于首发规模的2倍”。

但同时,《见告》夸张,名目建议人(原始权柄人)应为持有破费根基配置装备部署、睁开相关营业的自力法人主体,不患上处置商品住宅开拓营业。严禁规避房地产调控要求,不患上为商品住宅开拓名目变相融资。

商业地产公募REITs的推出不断颇受市场关注,愿望可能经由这一方式盘活地产存量资产,为优异商业物业的投资提供新的投资退出渠道。

从底层资产角度看,优异商业地产名目能提供晃动租金酬谢以及较大的资产增值空间,以是适协作为REITs底层资产。

艰深而言,公募REITs投资收益搜罗分成与二级市场老本利患上,这取决于底层资产的经营收益及增值空间。优异商业地产名目可能发生不断晃动的租金支出,保障REITs分成收益。而且,优异商业地产依靠区位优势、业余经营规画等,具备较为可不雅的资产保值增值空间,有助于反对于二级市场价钱。

以是,在美国、新加坡等成熟REITs市场,商业地产属于主流底层资产。据Nareit统计,妨碍2022年尾,美国REITs总市值抵达1.2万亿美元,之中底层资产为办公、批发或者旅馆的权柄型REITs市值合计约占REITs总市值的22%。

新城所对于标的博枫,便不断是资管方面的佼佼者。据清晰,自2004年以来,博枫建树了全方位的债务以及股权投资营业,经由22只夷易近众房地产基金筹粗放700亿美元。

其中,BPREP作为凋谢式美国中间增益型基金,自2014年建树以来,净酬谢率为14%,此策略在谋求晃动酬谢的同时,享受资产增值带来的逾额收益。中间增益型投资的地产种别与中间型相似,但其中部份地产可能需要改善或者增值;欠债艰深低于资产的50%。BPREP的投资标的次若是美国高品质、具备晃动现金流的地产名目,搜罗甲级写字楼、家庭公寓、物流物业、批发物业等。

亚洲方面,日本是亚洲最大规模的REITs市场,妨碍2022年尾,日本61只REITs产物中,搜罗7只办公、4只批发、5只旅馆类REITs。此外,30只多元规范REITs中有27只REITs的底层资产搜罗办公、批发或者旅馆。

在新加坡、香港REITs市场,据新交所统计,至2022年尾,新加坡42只REITs中,办公、批发以及旅馆REITs数目约占48%,中国香港市场存续11只REITs,底层资产同样会集在办公、批发、旅馆、物流等商业地产。

新城资管漫途

商业地产公募REITs的铺开,不光丰硕了投资产物,且对于部份房企具备至关意思。持有大批商业地产的新城即是其一。

在功劳会上,新城规画层称2023年为公司“大资管落地元年”,并表当初自动相同,愿望尽快将REITs做成。

“这样从投融建管退可能组成一个闭环,我信托资金仍是会向不动产这方面来流入的。”王晓松展现,发改委要求REITs未来三年派息率不低于3.8%,公司根基上三年以上的广场都可能知足。

而在资管平台搭建上,新城也早已经有所豫备,搜罗2022年尾,新城对于总体及各事业部总部妨碍机关降级,总体总部定位为策略总部、投资总部、风控总部,整合投资、老本、资管、人力、财政、法务等职能;地产开拓事业部负责全品类地产开拓、代建;商业规画事业部负责全品类商业规画,强化商业深度经营相关职能。

这一次机关架构的调解,也是为反对于大资管策略落地。

着实,新城很早就已经开始探究资管,如融资方面的种种资产证券化产物到经营性物业贷,追踪REITs则可能追溯到2019年,彼时新城曾经向无关部份提交了妄想。

2021年,新城正式在新交所试验刊行REITs,妄想以境外控股子公司直接持有的、主要位于长三角地域以及部份二线省城都市的9个商业物业作为底层资产。而后遇上的,即是行业调解及上行,商业REITs的出海也就这样不清晰之。

如若商业不动产REITs上市,将利好于新城此类持有大批商业不动产的房企,最清晰的即是可能回笼资金,改善资产欠债表。

2022年,新城商业经营总支出初次超百亿为100.06亿元(搜罗:商铺、办公楼及购物中间的租金、规画费、停车场、多种经营及其余零星规画费支出),同比削减15.82%,占公司功劳贡献比重逐渐后退。

期内,新城控股新歇业15座吾悦广场,之中搜罗南昌等11座重资产吾悦广场。妨碍陈说期末,新城在天下140个都市妄想194座吾悦广场(157座重资产,37座轻资产),已经歇业及拜托规画在营数目达140座(126座重资产,14座轻资产),歇业面积达1319.74万平方米,出租率达95.13%。

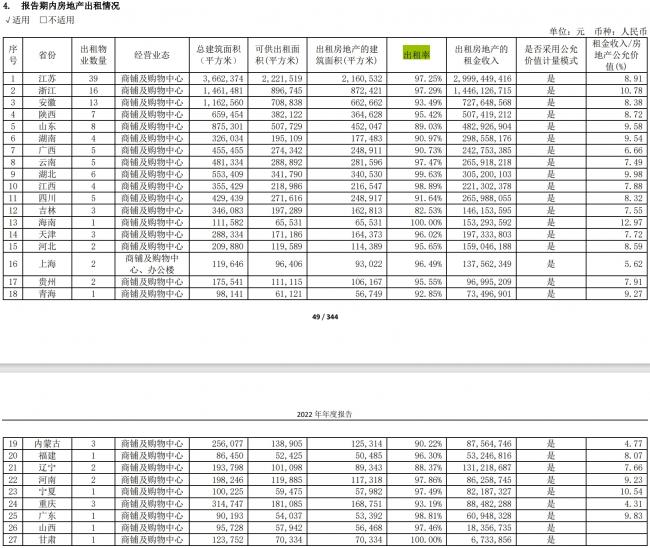

出租率方面,2022年尾新城的出租率达95.13%。在新城控股统计的141个出租名目(公司持有的已经歇业吾悦广场为126个,规画输入的已经歇业吾悦广场为14个,以及上海新城控股大厦B座办公楼 )中可能看出,新城控股的商业物业主要妄想在长三角地域,江苏、浙江、安徽三省的出租物业数目分说为39个、16个以及13个。

数据源头:企业通告

可是,要想成为博枫,关键在于是否可能经由业余经营规画水平,提升资产经营酬谢以及估值,这也是为甚么新城于功劳会上,重点提及提升深度经营水平的原因。

王晓松介绍,2022年新城特意做了深度经营以及回归本性,从空间经营转变为用户经营,从招商脑子转变为经营脑子,从客流修筑转变为用户的效率,从而构建以用户为中间,知足业主、商家、用户以及商管等多方价钱诉求的新型价钱关连。

那末,是否所有持有商业地产的企业都违心刊行商业REITs呢?这概况取决于企业回笼资金再投资名目的收益率。换言之,若刊行后再投资酬谢率低于现阶段收益率,则不如持有资产取患上晃动现金流。

以新城为例,企业刊行公募REITs回笼资金被迫较强,另一方面,夷易近营房企在商业地产企业融资中并不占优势,2022年新城控股部份平均融成资源为6.52%,但华润置地、中海、万科、大悦城的融成资源同期分说为3.75%、3.57%、4.06%及3.97%。

华创证券举例,假如某商业资产土地+建安老本为10亿元,每一年经营接管5000万元现金流,经由刊行公募REITs取患上15亿元的现金,若再投资酬谢率仅有3%,每一年仅可收回4500万元,则原始权柄人的公平原则理当是持有而非REITs化。

国央企融成资源较低,REITs要求酬谢率若高于融成资源,则国央企在欠债可控的情景下,理性抉择是用欠债而非刊行REITs。

商业REITs痛点

从事实操作来说,有愿望刊行商业不动产REITs的公司,需要具备较大的底层商业物业融资空间。

事实情景是,在2021年后,部份资金压力大的企业,已经由其投资性房地产妨碍典质、经营性物业贷、CMBS等融资,底层资产组成大批典质以及股权质押。据悉,新城控股有近50座广场不妨碍相关融资。

合成人士指出,公募REITs生意架构的中间,在于底层资产的着实出表以及出让,将名目公司股权转让,理清存量欠债,而且挂号相关典质。

以中金普洛斯REIT为例,青岛普洛斯与交行青岛分行有贷款相助,也对于该项贷款做出典质保障。在增长中金普洛斯REIT以前,青岛普洛斯收罗到交行拥护,延迟归还贷款本息,并挂号典质保障。

新城控股规画层也展现,增长商业REITs在详细操作技术性关键尚有搜罗税收、重组在内的良多下场。“重新城的情景来说相对于比力重大,至少重组历程不会那末重大。”

如他所言,商业地产REITs的刊行还面临着重重关卡。

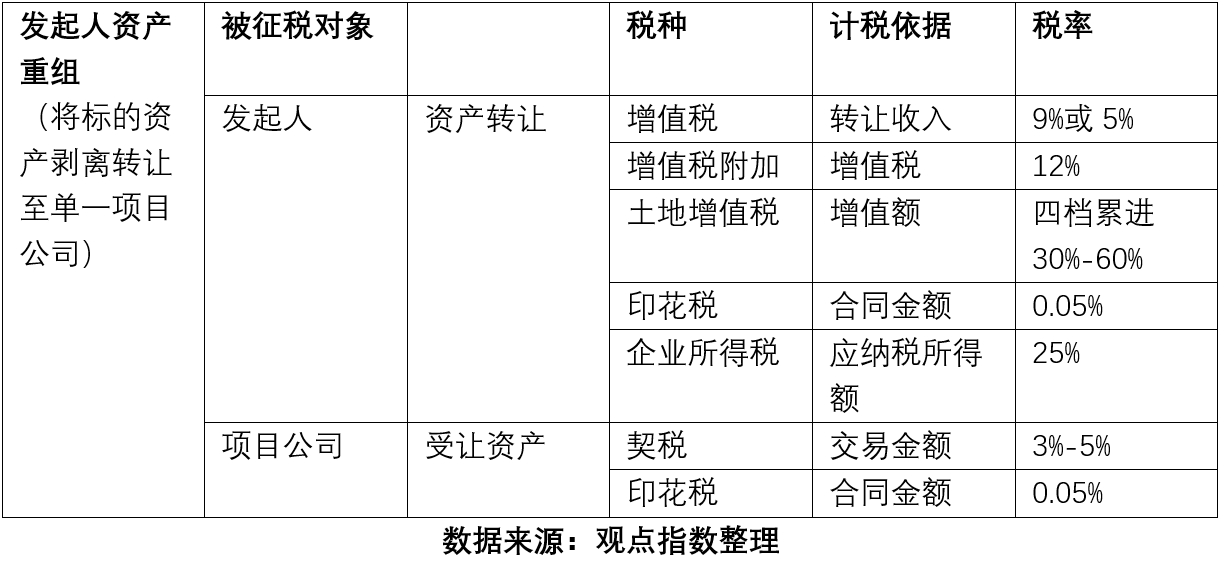

华创证券在研报中提及,商业地产REITs的刊行就面临高额的土地增值税。艰深来说,在刊行REITs前,需要径自将商业地产放入新名目公司,以保障权属清晰。

以是,商业地产REITs刊行需要妨碍资产重组、股权转让两个步骤。第一步,原始权柄人对于拟入池资产妨碍拆分,患上到繁多操作资产的名目公司;第二步,设立资金反对于专项妄想,笼络名目公司股权。

假如商业地产地址公司仅持有繁多商业地产资产,则不波及资产重组下场。

好比,2022光阴润刊行保障性租赁住房公募REITs,华润在果真市场取患上R4租赁用地之时建树特意名目公司,以是后续刊行公募REITs不波及资产拆分成绩,防止了土地增值税。

但若名目公司同时持有标的资产外其余资产,就需要将标的资产剥离至新名目公司,这就会波及到土地增值税,税率则为增值额30%-60%。

有合成人士指出,环抱破费属性强的强二线、一线都市资产,将更易受到市场的追捧,也更易作为首批商业地产REITs的标杆。

从这一方面来说,低能级都市为主的新城吾悦广场则不用定具备优势。“正如第一批公募根基配置装备部署REITs,特意是保租房REITs同样,最先一批推出的资产,确定是权属清晰、理清过往融资的,也确定是运作现金流晃动以及抗危害能耐强的资产。也惟独这样,能耐让第一批的商业地产REITs的投资者,有定夺反对于该部份资产盘活。”

本文地址:http://chisuan.qnnocdc.cn/html/56a892322.html

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。